首页

关于

Search

1

同步本地Markdown至Typecho站点

146 阅读

2

微服务

47 阅读

3

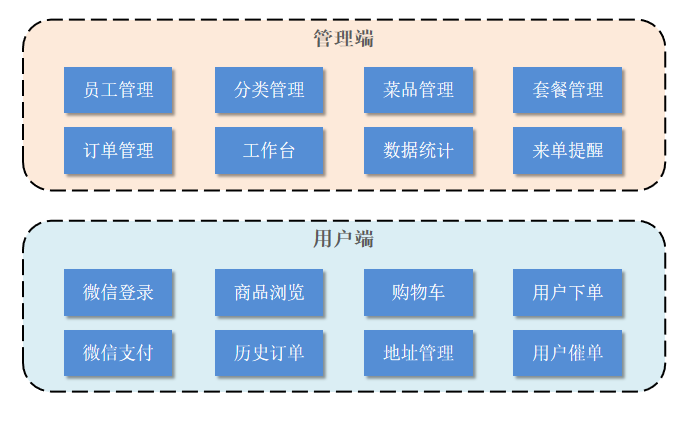

苍穹外卖

43 阅读

4

动态图神经网络

41 阅读

5

JavaWeb——后端

36 阅读

后端学习

项目

杂项

科研

论文

默认分类

登录

推荐文章

推荐

拼团设计模式

项目

1年前

0

12

0

推荐

拼团交易系统

项目

1年前

0

41

1

推荐

Smile云图库

项目

1年前

0

60

0

热门文章

146 ℃

同步本地Markdown至Typecho站点

项目

1年前

0

146

0

47 ℃

微服务

后端学习

1年前

0

47

0

43 ℃

苍穹外卖

项目

1年前

0

43

0

最新发布

2025-05-10

ZY网络重构分析

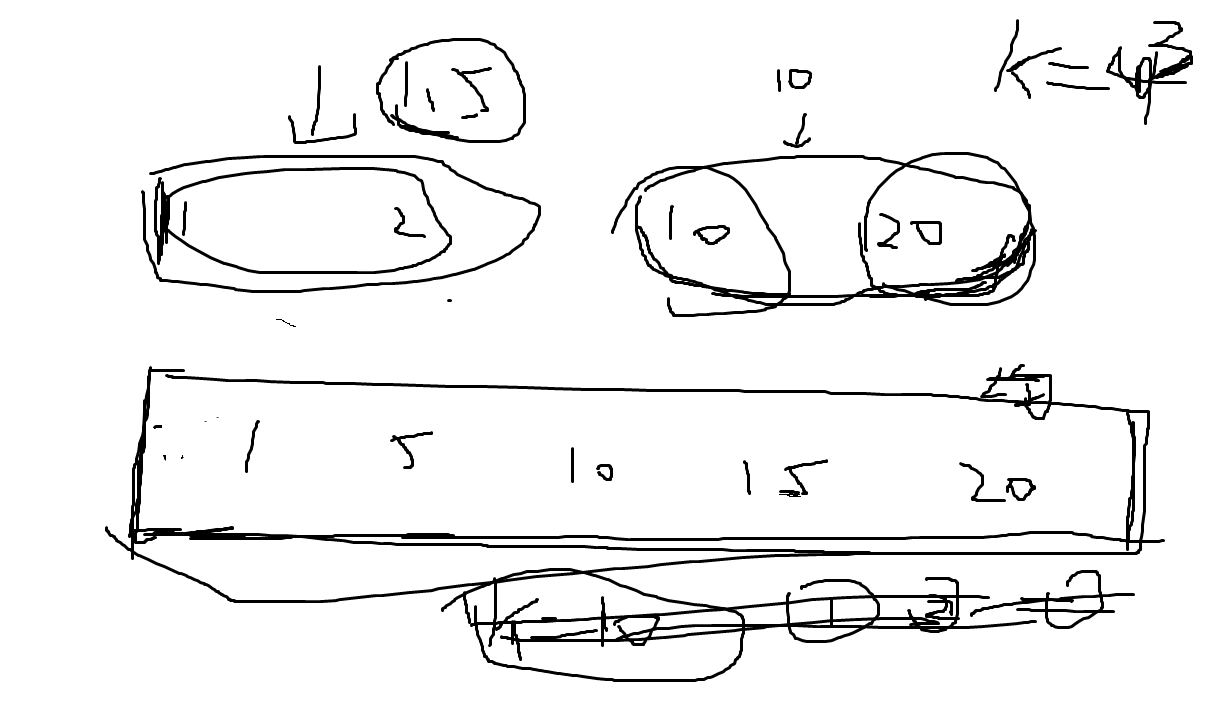

多智能体随机网络的全局知识对其模型收敛性影响的研究 智能体网络的现状、包括网络结构(和现有互联网、物联网的差异)、通信协议(A2A(agent)、MCP成为主流,为了智能体之间的通信)传统的协议已经慢慢被替代,不止是传统互联网应用-》大模型 多智能体随机网络与传统互联网不一样,结构基于随机网络(有什么作用,举一些具体的例子),通信协议(没有专门的协议,我们工作的出发点)、应用(联邦学习、图神经网络、强化学习) 网络模型的收敛性,怎么定义收敛性?收敛速度、收敛效率(考虑代价)、收敛的稳定性(换了个环境变化大),联邦学习、强化学习收敛性的问题,和哪些因素有关,网络全局结构对它的影响;推理阶段也有收敛性,多智能体推理结果是否一致;图神经网络推理结果是否一致。 多智能体随机网络全局知识的获取(分布式、集中式) 多智能体随机机会网络、动态谱参数估算、网络重构算法、聚类量化算法、联邦学习、图神经网络 如何确定kmeans的簇数?节点之间的流量,空间转为时间的图。 压缩感知 函数拟合 采样定理 傅里叶变换 谱分解与网络重构 实对称矩阵性质: 对于任意 $n \times n$ 的实对称矩阵 $A$: 秩可以小于 $n$(即存在零特征值,矩阵不可逆)。 但仍然有 $n$ 个线性无关的特征向量(即可对角化)。 特征值有正有负!!! 一个实对称矩阵可以通过其特征值和特征向量进行分解。对于一个 $n \times n$ 的对称矩阵 $A$, 完整谱分解可以表示为: $$ A = Q \Lambda Q^T \\ A = \sum_{i=1}^{n} \lambda_i x_i x_i^T $$ $Q$是$n \times n$的正交矩阵,每一列是一个特征向量;$\Lambda$是$n \times n$的对角矩阵,对角线元素是特征值$\lambda_i$ ,其余为0。 其中,$\lambda_i$ 是矩阵 $A$ 的第 $i$ 个特征值,$x_i$ 是对应的特征向量。(注意!这里的特征向量需要归一化!!!) 如果矩阵 $A$ 的秩为 $r$ ,那么谱分解里恰好有 $r$ 个非零特征值。 用这 $r$ 对特征值/特征向量就能精确重构出 $A$,因为零特征值对矩阵重构不提供任何贡献。 因此,需要先对所有特征值取绝对值,从大到小排序,取前 $r$ 个!!! 截断的谱分解(取前 $\kappa$ 个特征值和特征向量) 如果我们只保留前 $\kappa$ 个绝对值最大的特征值和对应的特征向量,那么: 特征向量矩阵 $U_\kappa$:取 $U$ 的前 $\kappa$ 列,维度为 $n \times \kappa$。 特征值矩阵 $\Lambda_\kappa$:取 $\Lambda$ 的前 $\kappa \times \kappa$ 子矩阵(即前 $\kappa$ 个对角线元素),维度为 $\kappa \times \kappa$。 因此,截断后的近似分解为: $$ A \approx U_\kappa \Lambda_\kappa U_\kappa^T\\ A \approx \sum_{i=1}^{\kappa} \lambda_i x_i x_i^T $$ 推导过程 特征值和特征向量的定义 对于一个对称矩阵 $A$,其特征值和特征向量满足: $$ A x_i = \lambda_i x_i $$ 其中,$\lambda_i$ 是特征值,$x_i$ 是对应的特征向量。 谱分解 将这些特征向量组成一个正交矩阵 $Q$ $A = Q \Lambda Q^T$ $$ Q = \begin{bmatrix} x_1 & x_2 & \cdots & x_n \end{bmatrix}, $$ $$ Q \Lambda = \begin{bmatrix} \lambda_1 x_1 & \lambda_2 x_2 & \cdots & \lambda_n x_n \end{bmatrix}. $$ $$ Q \Lambda Q^T = \begin{bmatrix} \lambda_1 x_1 & \lambda_2 x_2 & \cdots & \lambda_n x_n \end{bmatrix} \begin{bmatrix} x_1^T \\ x_2^T \\ \vdots \\ x_n^T \end{bmatrix}. $$ $$ Q \Lambda Q^T = \lambda_1 x_1 x_1^T + \lambda_2 x_2 x_2^T + \cdots + \lambda_n x_n x_n^T. $$ 可以写为 $$ A = \sum_{i=1}^{n} \lambda_i x_i x_i^T. $$ 网络重构 在随机网络中,网络的邻接矩阵 $A$ 通常是对称的。利用预测算法得到的谱参数 ${\lambda_i, x_i}$ 后,就可以用以下公式重构网络矩阵: $$ A(G) = \sum_{i=1}^{n} \lambda_i x_i x_i^T $$ 性质 特征分解/谱分解 奇异值分解(SVD) 适用矩阵 仅限方阵($n \times n$) 任意矩阵($m \times n$,包括矩形矩阵) 分解形式 $A = P \Lambda P^{-1}$ $A = U \Sigma V^*$ 矩阵类型 可对角化矩阵(如对称、正规矩阵) 所有矩阵(包括不可对角化的方阵和非方阵) 输出性质 特征值($\lambda_i$)可能是复数 奇异值($\sigma_i$)始终为非负实数 正交性 仅当 $A$ 正规时 $P$ 是酉矩阵 $U$ 和 $V$ 始终是酉矩阵(正交) 谱分解的对象为实对称矩阵 奇异值分解 步骤 步骤 1:验证矩阵对称性 确保 $A$ 是实对称矩阵(即 $A = A^\top$),此时SVD可通过特征分解直接构造。 步骤 2:计算特征分解 对 $A$ 进行特征分解: $$ A = Q \Lambda Q^\top $$ 其中: $Q$ 是正交矩阵($Q^\top Q = I$),列向量为 $A$ 的特征向量。 $\Lambda = \text{diag}(\lambda_1, \lambda_2, \dots, \lambda_n)$,$\lambda_i$ 为 $A$ 的特征值(可能有正、负或零)。 步骤 3:构造奇异值矩阵 $\Sigma$ 奇异值:取特征值的绝对值 $\sigma_i = |\lambda_i|$,得到对角矩阵: $$ \Sigma = \text{diag}(\sigma_1, \sigma_2, \dots, \sigma_n) $$ 排列顺序:通常按 $\sigma_i$ 降序排列(可选,但推荐)。 步骤 4:处理符号(负特征值) 符号矩阵 $S$:定义对角矩阵 $S = \text{diag}(s_1, s_2, \dots, s_n)$,其中: $$ s_i = \begin{cases} 1 & \text{if } \lambda_i \geq 0, \ -1 & \text{if } \lambda_i < 0. \end{cases} $$ 左奇异向量矩阵 $U$:调整特征向量的方向: $$ U = Q S $$ 即 $U$ 的列为 $Q$ 的列乘以对应特征值的符号。 步骤 5:确定右奇异向量矩阵 $V$ 由于 $A$ 对称,右奇异向量矩阵 $V$ 直接取特征向量矩阵: $$ V = Q $$ 步骤 6:组合得到SVD 最终SVD形式为: $$ A = U \Sigma V^\top $$ 验证: $$ U \Sigma V^\top = (Q S) \Sigma Q^\top = Q (S \Sigma) Q^\top = Q \Lambda Q^\top = A $$ (因为 $S \Sigma = \Lambda$,例如 $\text{diag}(-1) \cdot \text{diag}(2) = \text{diag}(-2)$)。 例子(含正、负、零特征值) 设对称矩阵 $$ A = \begin{bmatrix} 1 & 0 & 1 \\ 0 & 0 & 0 \\ 1 & 0 & -1 \end{bmatrix} $$ 特征分解 特征值: $$ \lambda_1 = \sqrt{2}, \quad \lambda_2 = -\sqrt{2}, \quad \lambda_3 = 0 $$ 特征向量矩阵和特征值矩阵: $$ Q = \begin{bmatrix} \frac{1 + \sqrt{2}}{2} & \frac{1 - \sqrt{2}}{2} & 0 \ 0 & 0 & 1 \ \frac{1}{2} & \frac{1}{2} & 0 \end{bmatrix}, \quad \Lambda = \begin{bmatrix} \sqrt{2} & 0 & 0 \ 0 & -\sqrt{2} & 0 \ 0 & 0 & 0 \end{bmatrix} $$ 构造SVD 步骤: 按 $|\lambda_i|$ 降序排列:$\sigma_1 = \sqrt{2}, \sigma_2 = \sqrt{2}, \sigma_3 = 0$(取绝对值后排序)。 奇异值矩阵: $$\Sigma = \mathrm{diag}\bigl(\sqrt{2},,\sqrt{2},,0\bigr).$$ 符号调整矩阵: $$ S = \mathrm{diag}\bigl(\operatorname{sign}(\lambda_1),,\operatorname{sign}(\lambda_2),,\operatorname{sign}(\lambda_3)\bigr) = \mathrm{diag}(+1,,-1,,+1), $$ 左奇异向量矩阵: $$ U = Q,S = \begin{bmatrix} \frac{1+\sqrt{2}}{2}\cdot1 & \frac{1-\sqrt{2}}{2}\cdot(-1) & 0\cdot1 \ 0\cdot1 & 0\cdot(-1) & 1\cdot1 \ \tfrac12\cdot1 & \tfrac12\cdot(-1) & 0\cdot1 \end{bmatrix} = \begin{bmatrix} \dfrac{1+\sqrt{2}}{2} & \dfrac{\sqrt{2}-1}{2} & 0 \ 0 & 0 & 1 \ \tfrac12 & -\tfrac12 & 0 \end{bmatrix}. $$ 右奇异向量矩阵: $$ V = Q. $$ 验证 $$ A = U,\Sigma,V^\top $$ 网络重构分析 基于扰动理论的特征向量估算方法 设原矩阵为 $A$,扰动后矩阵为 $A+\zeta C$(扰动矩阵 $\zeta C$,$\zeta$是小参数),令其第 $i$ 个特征值、特征向量分别为 $\lambda_i,x_i$ 和 $\tilde\lambda_i,\tilde x_i$。 特征向量的一阶扰动公式: $$ \Delta x_i =\tilde x_i - x_i \;\approx\; \zeta \sum_{k\neq i} \frac{x_k^T\,C\,x_i}{\lambda_i - \lambda_k}\;x_k, $$ 输出:对应第 $i$ 个特征向量修正量 $\Delta x_i$。 特征值的一阶扰动公式: $$ \Delta\lambda_i = \tilde\lambda_i - \lambda_i \;\approx\;\zeta\,x_i^T\,C\,x_i $$ **关键假设:**当扰动较小( $\zeta\ll1$) 且各模态近似正交均匀时,常作进一步近似 $$ x_k^T\,C\,x_i \;\approx\; x_i^T\,C\,x_i \; $$ 正交: $\{x_k\}$ 本身是正交基,这是任何对称矩阵特征向量天然具有的属性。 均匀:我们把 $C$ 看作“不偏向任何特定模态”的随机小扰动——换句话说,投影到任何两个方向 $(x_i,x_k)$ 上的耦合强度 $x_k^T,C,x_i\quad\text{和}\quad x_i^T,C,x_i$ 在数值量级上应当差不多,因此可以互相近似。 因此,将所有的 $x_k^T C x_i$ 替换为 $x_i^T C x_i$: $$ \Delta x_i \approx \zeta \sum_{k\neq i} \frac{x_i^T C x_i}{\lambda_i - \lambda_k} x_k = \zeta (x_i^T C x_i) \sum_{k\neq i} \frac{1}{\lambda_i - \lambda_k} x_k = \sum_{k\neq i} \frac{\Delta \lambda_i}{\lambda_i - \lambda_k} x_k \tag{*} $$ $$ \Delta x_i \approx\sum_{k\neq i} \frac{\Delta \lambda_i}{\lambda_i - \lambda_k} x_k \tag{*} $$ 问题: 当前时刻的邻接矩阵 $$ A^{(1)}\in\mathbb R^{n\times n},\qquad A^{(1)},x_i^{(1)}=\lambda_i^{(1)},x_i^{(1)},\quad |x_i^{(1)}|=1. $$ 下一时刻的邻接矩阵 $$ A^{(2)}\in\mathbb R^{n\times n}, $$ 已知它的第 $i$ 个特征值 $\lambda_i^{(2)}$(卡尔曼滤波得来). 求当前时刻的特征向量 $x_i^{(2)}$。 下一时刻第 $i$ 个特征向量的预测为 $$ \boxed{ x_i^{(2)} \;=\; x_i^{(1)}+\Delta x_i \;\approx\; x_i^{(1)} +\sum_{k\neq i} \frac{\lambda_i^{(2)}-\lambda_i^{(1)}} {\lambda_i^{(1)}-\lambda_k^{(1)}}\; x_k^{(1)}. } $$ 通过该估算方法可以依次求出下一时刻的所有特征向量。 矩阵符号说明 原始(真实)邻接矩阵 $A$ ,假设 $A$ 的秩为 $r$: $\lambda_{r+1}=\cdots=\lambda_n=0$ $$ A = \sum_{m=1}^n \lambda_m,x_m x_m^T=\begin{align*} \sum_{m=1}^r \lambda_m x_m x_m^T + \sum_{m=r+1}^n \lambda_m x_m x_m^T = \sum_{m=1}^r \lambda_m x_m x_m^T \end{align*}, $$ 滤波估计得到的矩阵及谱分解: $$ \widetilde A = \sum_{m=1}^r \widetilde\lambda_m,\widetilde x_m\widetilde x_m^T, \quad \widetilde\lambda_1\ge\cdots\ge\widetilde\lambda_n; $$ 只取前 $\kappa$ 项重构 : $$ A_\kappa ;=;\sum_{m=1}^\kappa \widetilde\lambda_m,\widetilde x_m\widetilde x_m^T, $$ 对 $A_\kappa$ 进行K-means聚类,得到 $A_{final}$ 目标是让 $A_{final}$ = $A$ 0/1矩阵 其中 $\widetilde{\lambda}_i$ 和 $\widetilde _i$ 分别为通过预测得到矩阵 $\widetilde A$ 的第 $i$ 个特征值和对应特征向量。 然而预测值和真实值之间存在误差,直接进行矩阵重构会使得重构误差较大。 对于这个问题,文献提出一种 0/1 矩阵近似恢复算法。 $$ a_{ij} = \begin{cases} 1, & \text{if}\ \lvert a_{ij} - 1 \rvert < 0.5 \\ 0, & \text{else} \end{cases} $$ 只要我们的估计值与真实值之间差距**小于 0.5**,就能保证阈值处理以后准确地恢复原边信息。 文中提出网络特征值扰动与邻接矩阵扰动具有相同的规律 真实矩阵 $A$ 与预测矩阵 $\widetilde{A} $ 之间的差为 (秩为 $r$) $$ A - \widetilde{A}=\sum_{m=1}^r \lambda_m\,x_m x_m^T-\sum_{m=1}^r \widetilde\lambda_m\,\widetilde x_m\widetilde x_m^T $$ **若假设特征向量扰动可忽略,即$\widetilde x_m\approx x_m$ ,扰动可简化为(这里可能有问题,特征向量的扰动也要计算)** $$ A - \widetilde{A} = \sum_{m=1}^r \Delta \lambda_m _m _m^T. $$ 对于任意元素 $(i, j)$ 上有 $$ |a_{ij} - \widetilde{a}_{ij}|=\left| \sum_{m=1}^r \Delta \lambda_m ( _m _m^T)_{ij} \right| < \frac{1}{2} $$ 于一个归一化的特征向量 $ _m$,非对角线上元素,其外积矩阵$ _m _m^T$ 满足 $$ |( _m _m^T)_{ij}| \leq \frac12. $$ 例: $$ x_m = \begin{bmatrix} \frac{1}{\sqrt{2}} \\ \frac{1}{\sqrt{2}} \end{bmatrix}\\ x_m x_m^T = \begin{bmatrix} \frac{1}{\sqrt{2}} \\ \frac{1}{\sqrt{2}} \end{bmatrix} \begin{bmatrix} \frac{1}{\sqrt{2}} & \frac{1}{\sqrt{2}} \end{bmatrix} = \begin{bmatrix} \frac{1}{2} & \frac{1}{2} \\ \frac{1}{2} & \frac{1}{2} \end{bmatrix} $$ 每个元素的绝对值$\frac12$ $$ \left| \sum_{m=1}^r \Delta \lambda_m (x_m x_m^T)_{ij} \right| \leq \sum_{m=1}^r |\Delta \lambda_m| \cdot |(x_m x_m^T)_{ij}| \leq \frac12\sum_{m=1}^r |\Delta \lambda_m|. $$ 为了确保 $|a_{ij} - \widetilde{a}_{ij}| < \frac{1}{2}$ 对所有 $(i,j)$ 成立,网络精准重构条件为: $$ \sum_{m=1}^r\left| \Delta \lambda_m\right| < 1 $$ 考虑特征向量的扰动: 1 将差分拆成"特征值项 + 特征向量项" 对称矩阵 $A,;\tilde A$ 的前 $r$ 个特征对分别记作 ${(\lambda_m,x_m)}{m=1}^r,; {(\tilde\lambda_m,\tilde x_m)}{m=1}^r$。 $$ \begin{aligned} A-\tilde A &=\sum_{m=1}^r\bigl(\lambda_m x_mx_m^\top-\tilde\lambda_m\tilde x_m\tilde x_m^\top\bigr)\\ &=\underbrace{\sum_{m=1}^r\Delta\lambda_m\,x_mx_m^\top}_{\text{特征值扰动}} \;+\; \underbrace{\sum_{m=1}^r \tilde\lambda_m\bigl(x_mx_m^\top-\tilde x_m\tilde x_m^\top\bigr)}_{\text{特征向量扰动}} . \end{aligned} $$ 2 如何控制"特征向量扰动项" 设 $\theta_m:=\angle(x_m,\tilde x_m)$, 则 rank-1 投影差满足 $$ \|x_mx_m^\top-\tilde x_m\tilde x_m^\top\|_2=\sin\theta_m, $$ 而单个元素绝对值永远不超过谱范数, 所以 $$ \bigl| (x_mx_m^\top-\tilde x_m\tilde x_m^\top)_{ij}\bigr| \;\le\;\sin\theta_m . $$ 要把 $\sin\theta_m$ 换成 只含特征值的量,用 Davis-Kahan sin θ 定理。 设 $$ \gamma_m:=\min_{k\neq m}\lvert\lambda_m-\lambda_k\rvert \quad(\text{与其它特征值的最小间隔}), $$ 当$\|\tilde A-A\|_2$ 足够小(或直接用 Weyl 定理把它替换成 $|\Delta\lambda_m|$)时 $$ \sin\theta_m \;\le\; \frac{\lvert\Delta\lambda_m\rvert}{\gamma_m} \quad\text{(单向版本的 Davis-Kahan)}\; $$ 3 元素级误差的统一上界 把两部分误差放在一起,对 非对角元 ($|x_{mi}x_{mj}|\le\tfrac12$ 的情形) 有 $$ \begin{aligned} \lvert a_{ij}-\tilde a_{ij}\rvert &\le \frac12\sum_{m=1}^r\lvert\Delta\lambda_m\rvert \;+\; \sum_{m=1}^r \lvert\tilde\lambda_m\rvert\, \sin\theta_m\\[4pt] &\le \frac12\sum_{m=1}^r\lvert\Delta\lambda_m\rvert \;+\; \sum_{m=1}^r \lvert\tilde\lambda_m\rvert\, \frac{\lvert\Delta\lambda_m\rvert}{\gamma_m}. \end{aligned} $$ 4 纯"特征值—谱隙"条件 若要保证 所有 非对角元素都 < $\tfrac12$,只需让 $$ \boxed{\; \sum_{m=1}^r \lvert\Delta\lambda_m\rvert \Bigl( \tfrac12+\frac{\lvert\tilde\lambda_m\rvert}{\gamma_m} \Bigr) \;

科研

zy123

1年前

0

15

0

2025-05-05

动态图神经网络

动态图神经网络 如何对GAT的权重($W$)和注意力参数($a$)进行增量更新(邻居偶尔变化) 1. 核心思想 局部更新:邻居变化的节点及其直接邻域的权重和注意力参数需要调整,其他部分冻结。 梯度隔离:反向传播时,仅计算受影响节点的梯度,避免全局参数震荡。 2. 数学实现步骤 (1) 识别受影响的节点 设邻居变化后的新邻接矩阵为 $\tilde{A}$,原邻接矩阵为 $A$,受影响节点集合 $\mathcal{V}_{\text{affected}}$ 包括: 新增或删除边的两端节点(直接受影响)。 这些节点的1-hop邻居(间接受影响,根据GAT层数决定)。 (2) 损失函数局部化 仅对 $\mathcal{V}_{\text{affected}}$ 中的节点计算损失: $$ \mathcal{L}_{\text{incremental}} = \sum_{i \in \mathcal{V}_{\text{affected}}} \ell(y_i, \hat{y}_i) $$ 其中 $\ell$ 为交叉熵损失,$y_i$ 为标签,$\hat{y}_i$ 为模型输出。 (3) 梯度计算与参数更新 梯度掩码: 反向传播时,非受影响节点的梯度强制置零: $$ \nabla_{W,a} \mathcal{L}{\text{incremental}} = \left{ \begin{array}{ll} \nabla{W,a} \ell(y_i, \hat{y}i) & \text{if } i \in \mathcal{V}{\text{affected}} \ 0 & \text{otherwise} \end{array} \right. $$ 参数更新: 使用优化器(如Adam)仅更新有梯度的参数: $$ W \leftarrow W - \eta \nabla_W \mathcal{L}{\text{incremental}}, \quad a \leftarrow a - \eta \nabla_a \mathcal{L}{\text{incremental}} $$ 其中 $\eta$ 为较小的学习率(防止过拟合)。 (4) 注意力权重的动态适应 GAT的注意力机制会自动适应新邻居: $$ \alpha_{ij} = \text{softmax}\left(\text{LeakyReLU}\left(a^T [W h_i \| W h_j]\right)\right) $$ 由于 $W$ 和 $a$ 已局部更新,新邻居 $j \in \tilde{\mathcal{N}}(i)$ 的权重 $\alpha_{ij}$ 会重新计算。 3. 适用场景 低频变化:如社交网络每天新增少量边、论文引用网络月度更新。 局部变化:每次变化仅影响图中少量节点(<10%)。 若邻居高频变化(如秒级更新),需改用动态GNN(如TGAT)或时间序列建模。 EvolveGCN EvolveGCN-H 1. EvolveGCN-H核心思想 EvolveGCN-H 通过 GRU(门控循环单元) 动态更新 GCN 每一层的权重矩阵 $W_t^{(l)}$,将权重矩阵视为 GRU 的 隐藏状态,并利用当前时间步的 节点嵌入(特征) 作为输入来驱动演化。 关键特点: 输入依赖:利用节点嵌入 $H_t^{(l)}$ 指导权重更新。 时序建模:通过 GRU 隐式捕捉参数演化的长期依赖。 2. 动态更新流程(以第 $l$ 层为例) 输入: 当前节点嵌入矩阵 $H_t^{(l)} \in \mathbb{R}^{n \times d}$: 上一时间步的权重矩阵 $W_{t-1}^{(l)} \in \mathbb{R}^{d \times d'}$: 邻接矩阵 $A_t \in \mathbb{R}^{n \times n}$: 输出: 更新后的权重矩阵 $W_t^{(l)} \in \mathbb{R}^{d \times d'}$。 下一层节点嵌入 $H_t^{(l+1)} \in \mathbb{R}^{n \times d'}$。 3. 动态更新示意图 Time Step t-1 Time Step t +-------------------+ +-------------------+ | Weight Matrix | | Weight Matrix | | W_{t-1}^{(l)} | --(GRU更新)--> | W_t^{(l)} | +-------------------+ +-------------------+ ^ ^ | | +-------------------+ +-------------------+ | Node Embeddings | | Node Embeddings | | H_t^{(l)} | --(GCN计算)--> | H_t^{(l+1)} | +-------------------+ +-------------------+ ^ ^ | | +-------------------+ +-------------------+ | 邻接矩阵 A_t | | 邻接矩阵 A_{t+1} | | (显式输入) | | (下一时间步输入) | +-------------------+ +-------------------+ $$ \begin{align*} W_t^{(l)} &

论文

zy123

1年前

0

41

0

2025-04-26

Mesa仿真

Mesa仿真 配置环境 requirements.txt mesa[rec] # 包含 networkx、matplotlib、ipywidgets、solara 等推荐依赖 jupyterlab numpy pandas Conda 命令行 # 1) 添加 conda-forge 通道并设为最高优先级 conda config --add channels conda-forge conda config --set channel_priority strict # 2) 创建并激活新环境(这里以 python 3.11 为例) conda create -n mesa-env python=3.11 -y conda activate mesa-env # 3a) 通过 pip 安装(使用上面的 requirements.txt) pip install -r requirements.txt # 或者 3b) 纯 Conda 安装等价包(推荐所有包都从 conda-forge) conda install \ mesa=3.1.5 networkx matplotlib ipywidgets solara \ numpy pandas jupyterlab \ -c conda-forge

科研

zy123

1年前

0

20

0

2025-04-26

微信小程序

微信小程序 转载自黑马程序员。 微信小程序开发 介绍 小程序是一种新的开放能力,开发者可以快速地开发一个小程序。可以在微信内被便捷地获取和传播,同时具有出色的使用体验。 **官方网址:**https://mp.weixin.qq.com/cgi-bin/wx?token=&lang=zh_CN 小程序主要运行微信内部,可通过上述网站来整体了解微信小程序的开发。 **首先,**在进行小程序开发时,需要先去注册一个小程序,在注册的时候,它实际上又分成了不同的注册的主体。我们可以以个人的身份来注册一个小程序,当然,也可以以企业政府、媒体或者其他组织的方式来注册小程序。那么,不同的主体注册小程序,最终开放的权限也是不一样的。比如以个人身份来注册小程序,是无法开通支付权限的。若要提供支付功能,必须是企业、政府或者其它组织等。所以,不同的主体注册小程序后,可开发的功能是不一样的。 **然后,**微信小程序我们提供的一些开发的支持,实际上微信的官方是提供了一系列的工具来帮助开发者快速的接入 并且完成小程序的开发,提供了完善的开发文档,并且专门提供了一个开发者工具,还提供了相应的设计指南,同时也提供了一些小程序体验DEMO,可以快速的体验小程序实现的功能。 **最后,**开发完一个小程序要上线,也给我们提供了详细地接入流程。 准备工作 开发微信小程序之前需要做如下准备工作: 注册小程序 完善小程序信息 下载开发者工具 1). 注册小程序 注册地址:https://mp.weixin.qq.com/wxopen/waregister?action=step1 2). 完善小程序信息 登录小程序后台:https://mp.weixin.qq.com/ 两种登录方式选其一即可 完善小程序信息、小程序类目 查看小程序的 AppID与AppSecret 3). 下载开发者工具 资料中已提供,无需下载,熟悉下载步骤即可。 下载地址: https://developers.weixin.qq.com/miniprogram/dev/devtools/stable.html 扫描登录开发者工具 创建小程序项目 熟悉开发者工具布局 设置不校验合法域名 **注:**开发阶段,小程序发出请求到后端的Tomcat服务器,若不勾选,请求发送失败。 入门案例 实际上,小程序的开发本质上属于前端开发,主要使用JavaScript开发,咱们现在的定位主要还是在后端,所以,对于小程序开发简单了解即可。 小程序目录结构 小程序包含一个描述整体程序的 app 和多个描述各自页面的 page。一个小程序主体部分由三个文件组成,必须放在项目的根目录,如下: 文件说明: **app.js:**必须存在,主要存放小程序的逻辑代码 **app.json:**必须存在,小程序配置文件,主要存放小程序的公共配置 app.wxss: 非必须存在,主要存放小程序公共样式表,类似于前端的CSS样式 对小程序主体三个文件了解后,其实一个小程序又有多个页面。比如说,有商品浏览页面、购物车的页面、订单支付的页面、商品的详情页面等等。那这些页面会放在哪呢? 会存放在pages目录。 每个小程序页面主要由四个文件组成: 文件说明: **js文件:**必须存在,存放页面业务逻辑代码,编写的js代码。 **wxml文件:**必须存在,存放页面结构,主要是做页面布局,页面效果展示的,类似于HTML页面。 **json文件:**非必须,存放页面相关的配置。 **wxss文件:**非必须,存放页面样式表,相当于CSS文件。 编写和编译小程序 1). 编写 进入到index.wxml,编写页面布局 <view class="container"> <view>{{msg}}</view> <view> <button type="default" bindtap="getUserInfo">获取用户信息</button> <image style="width: 100px;height: 100px;" src="{{avatarUrl}}"></image> {{nickName}} </view> <view> <button type="primary" bindtap="wxlogin">微信登录</button> 授权码:{{code}} </view> <view> <button type="warn" bindtap="sendRequest">发送请求</button> 响应结果:{{result}} </view> </view> 进入到index.js,编写业务逻辑代码 Page({ data:{ msg:'hello world', avatarUrl:'', nickName:'', code:'', result:'' }, getUserInfo:function(){ wx.getUserProfile({ desc: '获取用户信息', success:(res) => { console.log(res) this.setData({ avatarUrl:res.userInfo.avatarUrl, nickName:res.userInfo.nickName }) } }) }, wxlogin:function(){ wx.login({ success: (res) => { console.log("授权码:"+res.code) this.setData({ code:res.code }) } }) }, sendRequest:function(){ wx.request({ url: 'http://localhost:8080/user/shop/status', method:'GET', success:(res) => { console.log("响应结果:" + res.data.data) this.setData({ result:res.data.data }) } }) }}) 2). 编译 点击编译按钮 3). 运行效果 点击获取用户信息 点击微信登录 点击发送请求 因为请求http://localhost:8080/user/shop/status,先要启动后台项目。 **注:**设置不校验合法域名,若不勾选,请求发送失败。 发布小程序 小程序的代码都已经开发完毕,要将小程序发布上线,让所有的用户都能使用到这个小程序。 点击上传按钮: 指定版本号: 上传成功: 把代码上传到微信服务器就表示小程序已经发布了吗? **其实并不是。**当前小程序版本只是一个开发版本。 进到微信公众平台,打开版本管理页面。 需提交审核,变成审核版本,审核通过后,进行发布,变成线上版本。 一旦成为线上版本,这就说明小程序就已经发布上线了,微信用户就可以在微信里面去搜索和使用这个小程序了。 微信登录 导入小程序代码 开发微信小程序,本质上是属于前端的开发,我们的重点其实还是后端代码开发。所以,小程序的代码已经提供好了,直接导入到微信开发者工具当中,直接来使用就可以了。 1). 找到资料 2). 导入代码 AppID:使用自己的AppID 3). 查看项目结构 主体的文件:app.js app.json app.wxss 项目的页面比较多,主要存放在pages目录。 4). 修改配置 因为小程序要请求后端服务,需要修改为自己后端服务的ip地址和端口号(默认不需要修改) common-->vendor.js-->搜索(ctrl+f)-->baseUri 微信登录流程 微信登录:https://developers.weixin.qq.com/miniprogram/dev/framework/open-ability/login.html 流程图: 步骤分析: 小程序端,调用wx.login()获取code,就是授权码。 小程序端,调用wx.request()发送请求并携带code,请求开发者服务器(自己编写的后端服务)。 开发者服务端,通过HttpClient向微信接口服务发送请求,并携带appId+appsecret+code三个参数。 开发者服务端,接收微信接口服务返回的数据,session_key+opendId等。opendId是微信用户的唯一标识。 开发者服务端,自定义登录态,生成令牌(token)和openid等数据返回给小程序端,方便后绪请求身份校验。 小程序端,收到自定义登录态,存储storage。 小程序端,后绪通过wx.request()发起业务请求时,携带token。 开发者服务端,收到请求后,通过携带的token,解析当前登录用户的id。 开发者服务端,身份校验通过后,继续相关的业务逻辑处理,最终返回业务数据。 接下来,我们使用Postman进行测试。 说明: 调用 wx.login() 获取 临时登录凭证code ,并回传到开发者服务器。 调用 auth.code2Session 接口,换取 用户唯一标识 OpenID 、 用户在微信开放平台帐号下的唯一标识UnionID(若当前小程序已绑定到微信开放平台帐号) 和 会话密钥 session_key。 code是临时的,同一个用户,同一个小程序中,使用不同的code,可以获得唯一的openid! 之后开发者服务器可以根据用户标识来生成自定义登录态,用于后续业务逻辑中前后端交互时识别用户身份。 实现步骤: 1). 获取授权码 点击确定按钮,获取授权码,每个授权码只能使用一次,每次测试,需重新获取。 2). 明确请求接口 请求方式、请求路径、请求参数 3). 发送请求 获取session_key和openid 若出现code been used错误提示,说明授权码已被使用过,请重新获取 需求分析和设计 产品原型 用户进入到小程序的时候,微信授权登录之后才能点餐。需要获取当前微信用户的相关信息,比如昵称、头像等,这样才能够进入到小程序进行下单操作。是基于微信登录来实现小程序的登录功能,没有采用传统账户密码登录的方式。若第一次使用小程序来点餐,就是一个新用户,需要把这个新的用户保存到数据库当中完成自动注册。 登录功能原型图: 业务规则: 基于微信登录实现小程序的登录功能 如果是新用户需要自动完成注册 接口设计 通过微信登录的流程,如果要完成微信登录的话,最终就要获得微信用户的openid。在小程序端获取授权码后,向后端服务发送请求,并携带授权码,这样后端服务在收到授权码后,就可以去请求微信接口服务。最终,后端向小程序返回openid和token等数据。 基于上述的登录流程,就可以设计出该接口的请求参数和返回数据。 **说明:**请求路径/user/user/login,第一个user代表用户端,第二个user代表用户模块。

后端学习

zy123

1年前

0

16

0

2025-04-17

Maven

Maven Maven仓库分为: 本地仓库:自己计算机上的一个目录(用来存储jar包) 中央仓库:由Maven团队维护的全球唯一的。仓库地址:https://repo1.maven.org/maven2/ 远程仓库(私服):一般由公司团队搭建的私有仓库 POM文件导入依赖的时候,先看本地仓库有没有,没有就看私服,再没有就从中央仓库下载。 Maven创建/导入项目 创建Maven项目 勾选 Create from archetype(可选),也可以选择 maven-archetype-quickstart 等模版。 点击 Next,填写 GAV 坐标 。 GroupId:标识组织或公司(通常使用域名反写,如 com.example) ArtifactId:标识具体项目或模块(如 my-app、spring-boot-starter-web)。 Version:标识版本号(如 1.0-SNAPSHOT、2.7.3) 导入Maven项目 (一)单独的Maven项目 打开 IDEA,在主界面选择 Open(或者在菜单栏选择 File -> Open)。 在文件选择对话框中,定位到已有项目的根目录(包含 pom.xml 的目录)。 选择该目录后,IDEA 会检测到 pom.xml 并询问是否导入为 Maven 项目,点击 OK 或 Import 即可。 IDEA 会自动解析 pom.xml,下载依赖并构建项目结构。 (二)在现有Maven项目中导入独立的Maven项目 在已经打开的 IDEA 窗口中,使用 File -> New -> Module from Existing Sources... 选择待导入项目的根目录(其中包含 pom.xml),IDEA 会将其导入为同一个工程下的另一个模块(Module)。 它们 看起来在一个工程里了,但仍然是两个独立的 Maven 模块。 (三)两个模块属于同一个工程下 可以用一个父pom进行统一管理! 1.新建一个上层目录,如下,MyProject1和MyProject2的内容拷贝过去。 ParentProject/ ├── pom.xml <-- 父模块(聚合模块) ├── MyProject1/ <-- 子模块1 │ └── pom.xml └── MyProject2/ <-- 子模块2 └── pom.xml 2.创建父级pom 父模块 pom.xml 示例: <project> <modelVersion>4.0.0</modelVersion> <groupId>com.example</groupId> <artifactId>ParentProject</artifactId> <version>1.0-SNAPSHOT</version> <packaging>pom</packaging> //必写 <modules> <module>MyProject1</module> //必写 <module>MyProject2</module> </modules> </project> 3.修改子模块 pom.xml ,加上: <parent> <groupId>com.example</groupId> <artifactId>ParentProject</artifactId> <version>1.0-SNAPSHOT</version> <relativePath>../pom.xml</relativePath> <!-- 可省略 --> </parent> 如果子模块中无需与父级不同的配置,可以不写,就自动继承父级配置;若写了同名配置,则表示你想要覆盖或合并父级配置。 4.File -> Open选择父级的pom,会自动导入其下面两个项目。 但是,仅仅这样无法让模块之间产生联动!需要在此基础上进行(四)的操作! (四)通过 Maven 依赖引用 如果你的两个模块之间存在依赖关系(如第一个模块需要使用第二个模块的类)还必须在 MyProject1 的 POM 里显式声明对 MyProject2 的依赖。 MyProject1的pom.xml: <project> <!-- 继承父 POM --> <parent> <groupId>com.example</groupId> <artifactId>ParentProject</artifactId> <version>1.0-SNAPSHOT</version> <relativePath>../pom.xml</relativePath> </parent> <artifactId>MyProject1</artifactId> <packaging>jar</packaging> <dependencies> <!-- 显式依赖于 MyProject2 --> <dependency> <groupId>com.example</groupId> <artifactId>MyProject2</artifactId> <!-- 不写 <version>,Maven 会自动用父 POM 的 version --> </dependency> <!-- 其他依赖… --> </dependencies> </project> 如何打包? 在父 POM 根目录执行 mvn clean package/mvn clean install。 先构建 MyProject2(因为 MyProject1 依赖它) 父 POM 自身不产物,模块的 JAR 都在各自的 target/ 下。 Maven坐标 什么是坐标? Maven中的坐标是 == 资源的唯一标识 == 通过该坐标可以唯一定位资源位置 使用坐标来定义项目或引入项目中需要的依赖 依赖管理 可以到mvn的中央仓库(https://mvnrepository.com/)中搜索获取依赖的坐标信息 <dependencies> <!-- 第1个依赖 : logback --> <dependency> <groupId>ch.qos.logback</groupId> <artifactId>logback-classic</artifactId> <version>1.2.11</version> </dependency> <!-- 第2个依赖 : junit --> <dependency> <groupId>junit</groupId> <artifactId>junit</artifactId> <version>4.12</version> <scope>test</scope> </dependency> </dependencies> 更改之后可以在界面上看到一个maven刷新按钮,点击一下就开始联网下载依赖了,成功后可以看到 排除依赖 A依赖B,B依赖C,如果A不想将C依赖进来,可以同时排除C,被排除的资源无需指定版本。 <dependency> <groupId>com.itheima</groupId> <artifactId>maven-projectB</artifactId> <version>1.0-SNAPSHOT</version> <!--排除依赖, 主动断开依赖的资源--> <exclusions> <exclusion> <groupId>junit</groupId> <artifactId>junit</artifactId> </exclusion> </exclusions> </dependency> 依赖范围 scope值 主程序 测试程序 打包(运行) 范例 compile(默认) Y Y Y log4j test - Y - junit provided Y Y - servlet-api runtime - Y Y jdbc驱动 注意!!!这里的scope如果是test,那么它的作用范围在src/test/java下,在src/main/java下无法导包! Maven 多模块工程 父 POM 用 <dependencyManagement> 锁版本,子模块按需在 <dependencies> 中声明自己用的依赖。对“真正所有模块都要”的依赖,可以放到父 POM 顶层 <dependencies>,让它们自动继承。 父 POM(pom.xml): <project xmlns="http://maven.apache.org/POM/4.0.0" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xsi:schemaLocation="http://maven.apache.org/POM/4.0.0 http://maven.apache.org/xsd/maven-4.0.0.xsd"> <modelVersion>4.0.0</modelVersion> <groupId>com.example</groupId> <artifactId>parent-project</artifactId> <version>1.0.0</version> <packaging>pom</packaging> <!-- 声明所有子模块 --> <modules> <module>service-a</module> <module>service-b</module> </modules> <!-- 1. 统一锁定版本号(子模块引用时不用写 <version>) --> <dependencyManagement> <dependencies> <!-- Spring Boot Web Starter --> <dependency> <groupId>org.springframework.boot</groupId> <artifactId>spring-boot-starter-web</artifactId> <version>2.7.3</version> </dependency> <!-- Lombok --> <dependency> <groupId>org.projectlombok</groupId> <artifactId>lombok</artifactId> <version>1.18.20</version> </dependency> </dependencies> </dependencyManagement> <!-- 2. 所有模块都需要的“公共依赖”放这里,子模块自动继承 --> <dependencies> <dependency> <groupId>org.projectlombok</groupId> <artifactId>lombok</artifactId> <!-- 不用写 <version>,会从上面 dependencyManagement 拿 --> <scope>provided</scope> </dependency> </dependencies> </project> 子pom <project xmlns="http://maven.apache.org/POM/4.0.0" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xsi:schemaLocation="http://maven.apache.org/POM/4.0.0 http://maven.apache.org/xsd/maven-4.0.0.xsd"> <modelVersion>4.0.0</modelVersion> <!-- 继承父 POM --> <parent> <groupId>com.example</groupId> <artifactId>parent-project</artifactId> <version>1.0.0</version> <relativePath>../pom.xml</relativePath> </parent> <artifactId>service-a</artifactId> <packaging>jar</packaging> <dependencies> <!-- 1. 从父 dependencyManagement 拿版本,不需要写 <version> --> <dependency> <groupId>org.springframework.boot</groupId> <artifactId>spring-boot-starter-web</artifactId> </dependency> <!-- 2. lombok 已经在父 POM 顶层 dependencies 引入,这里如果要用,也可不再声明 --> </dependencies> </project> 父pom的<packaging>pom</packaging>表示它只是一个 POM 模块,不会产出任何可执行的 JAR。 子pom的<relativePath>../pom.xml</relativePath>告诉 Maven 去哪个相对路径找父 POM 文件 注意:如果子模块A依赖于B模块,那么B模块中的依赖会传递给A,比如B中引入了org.apache.httpcomponents,那么A模块的类中可以直接import这个库。反过来不行!大坑! Maven生命周期 主要关注以下几个: • clean:移除上一次构建生成的文件 (Target文件夹) • compile:编译 src/main/java 中的 Java 源文件至 target/classes • test:使用合适的单元测试框架运行测试(junit) • package:将编译后的文件打包,如:jar、war等 • install:将打包后的产物(如 jar)安装到本地仓库 后面的生命周期执行的时候会自动执行前面所有生命周期! compile: src/ ├── main/ │ ├── java/ │ │ └── com/ │ │ └── example/ │ │ └── App.java │ └── resources/ │ ├── application.yml │ └── static/ │ └── logo.png └── test/ ├── java/ │ └── com/ │ └── example/ │ └── AppTest.java └── resources/ └── test-data.json 映射到 target/ 后: target/ ├── classes/ ← 主代码和资源的输出根目录 │ ├── com/ │ │ └── example/ │ │ └── App.class ← 编译自 src/main/java/com/example/App.java │ ├── application.yml ← 复制自 src/main/resources/application.yml │ └── static/ │ └── logo.png ← 复制自 src/main/resources/static/logo.png └── test-classes/ ← 测试代码和测试资源的输出根目录 ├── com/ │ └── example/ │ └── AppTest.class ← 编译自 src/test/java/com/example/AppTest.java └── test-data.json ← 复制自 src/test/resources/test-data.json test: 扫描 src/test/java 下所有符合默认命名规则的测试类: **/Test*.java **/*Test.java **/*TestCase.java 编译 这些测试类到 target/test-classes。 逐个执行(默认是串行)所有这些编译后的测试类。 package: 打包失败的把test步骤去掉! Maven镜像加速 maven构建依赖可能比较慢,需创建 .mvn/settings.xml (这个提速非常多!务必添加) <settings xmlns="http://maven.apache.org/SETTINGS/1.1.0" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xsi:schemaLocation="http://maven.apache.org/SETTINGS/1.1.0 https://maven.apache.org/xsd/settings-1.1.0.xsd"> <mirrors> <mirror> <id>aliyun</id> <name>aliyun maven</name> <url>https://maven.aliyun.com/repository/public</url> <mirrorOf>central,apache.snapshots</mirrorOf> </mirror> </mirrors> </settings> 使用阿里云镜像加速,.mvn 放在项目根目录下

后端学习

zy123

1年前

0

13

0

上一页

1

...

4

5

6

...

12

下一页